3D打印行業分析報告 2018年中國市場將達22.5億美元

魔猴君 行業資訊 2507天前

中國3D打印產業已經發展二十年左右,如今已然成為國內各大企業爭相投資的熱點,并被多家媒體和業界人士標榜為“第三次工業革命”的領頭羊。然而“盛名之下,其實難副”,在3D產業發展如火如荼的今天,中國3D打印產業仍處于產業發展的初始階段。雖然潛力巨大,但市場規模仍然較小,在商業模式、產品耗材、與傳統工業結合等多個方面,都有待進一步探索。

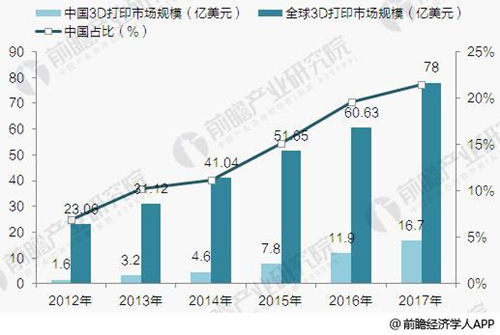

目前,國內的3D打印主要集中在家電及電子消費品、模具檢測、醫療及牙科正畸、文化創意及文物修復、汽車及其他交通工具、航空航天等領域。據前瞻產業研究院發布的《3D打印產業市場需求與投資潛力分析報告》數據顯示,2012年中國3D打印機市場規模達到1.61億美元,至2016年,中國3D打印產業規模達到11.87億美元(約80億元人民幣),復合增長率為49%。

圖表1:2012-2017年中國及全球3D打印產業規模分析(單位:億美元,%)

資料來源:Gartner 前瞻產業研究院整理

目前中國3D打印技術發展面臨諸多挑戰,總體處于新興技術的產業化初級階段,未來3D打印技術最有可能在美國和中國率先大規模產業化。3D打印技術產業發展已經上升為美國的國家戰略。中國雖然至今還沒有出臺國家戰略,但主管部門在積極制定相關產業扶持政策,科技部已經將3D打印技術納入國家863計劃。

圖表2:中國3D打印處于初級階段的主要表現

資料來源:前瞻產業研究院整理

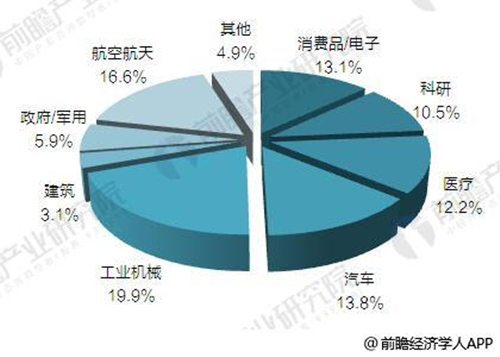

2017年中國3D打印行業應用情況

3D打印應用的領域廣泛,3D打印在下游應用行業和具體用途領域的分布反映了這一技術具有的優勢和特點,同時也反映了這一技術的局限和在發展過程中尚需完善的地方。

目前,隨著國內對于3D打印技術的相應成熟,在生物醫藥行業、航空航天行業、機械設備行業、汽車行業等行業的許多應用領域的對于3D打印的需求較高,就目前而言,從國內3D打印行業行業的下游應用情況來看,3D打印設備主要在消費品/電子、醫療、工業設備、汽車領域、航天航空等行業應用的比較廣泛。

圖表3:2016年我國3D打印行業下游應用情況(單位:%)

資料來源:前瞻產業研究院整理

2020年中國3D打印發展前景預測

我國對3D打印的政策支持突出:《國家增材制造發展推進計劃(2015-2016年)》重點提出形成2-3家具有較強國際競爭力的增材制造企業,建立5-6家增材制造技術創新中心,完善扶持政策,形成較為完善的產業標準體系。鑒于產業政策與財政政策的支持,前瞻產業研究院初步預計,2018年我國3D打印市場規模可達到22.5億美元,2022年達到80億美元左右。

圖表4:2017-2023年中國3D打印市場規模預測圖(單位:億美元)

資料來源:前瞻產業研究院整理

綜合3D打印產業的技術特點和發展現狀,我們認為未來3D打印行業發展存在以下趨勢特點:

1、3D打印個人消費保持高速增長

隨著“個人制造”的興起,在個人消費領域,3D打印行業預計仍會保持相對較高的增速。有助于拉動個人使用的桌面3D打印設備的需求;同時也會促進上游打印材料(主要以光敏樹脂和塑料為主)的消費。

2、3D打印金屬材料應用程度不斷加深

在工業消費領域,由于3D打印金屬材料的不斷發展,以及金屬本身在工業制造中的廣泛應用。前瞻預計,以激光金屬燒結為主要成型技術的3D打印設備,將會在未來工業領域的應用中,獲得相對較快的發展。中短期內,這一領域的應用仍會集中在產品設計和工具制造環節。

3、產業鏈上的專業分工會進一步深化

現階段,主要的3D打印企業一般以材料供應,設備制造和打印服務的綜合形式存在。這是由產業發展初期技術推廣和市場規模的限制所致。長期來看,產業鏈的各環節會產生專業化的分離:專業材料供應商和打印企業會出現,產品設計服務會獨立或向下游消費企業轉移。3D打印有望轉化為一個真正意義上的工具平臺。

4、國內3D打印市場前景廣闊

國內3D打印技術的推廣與應用尚在起步階段,無論是工業應用,還是個人消費領域都存在廣闊的發展前景。對于工業領域而言,國內在激光熔覆方面的技術具有一定優勢,這有助于在以激光燒結為成型技術的3D打印設備制造和打印服務領域進行發展。對于個人消費領域,應用的推廣速度取決于對于3D打印這一技術認知的提高,以及相關輔助平臺,如軟件設計,制作文件庫的發展。

綜合上述特點趨勢,從行業發展的角度來看,整個3D打印產業鏈都存在巨大的潛在發展空間。就未來的長期的需求增長而言,前瞻產業研究院相對看好上游打印材料和個人3D打印設備的制造企業。就前者而言,在通用化的技術標準不斷推廣的基礎上,專業化的材料供應企業的發展是大勢所趨。從個人消費到工業制造,無論是哪個領域引來快速增長,對于耗材的需求都必不可少。

")